Bancos Conseguem Reduzir ISS Sobre Tarifas com Descontos Após Decisões Favoráveis do STJ

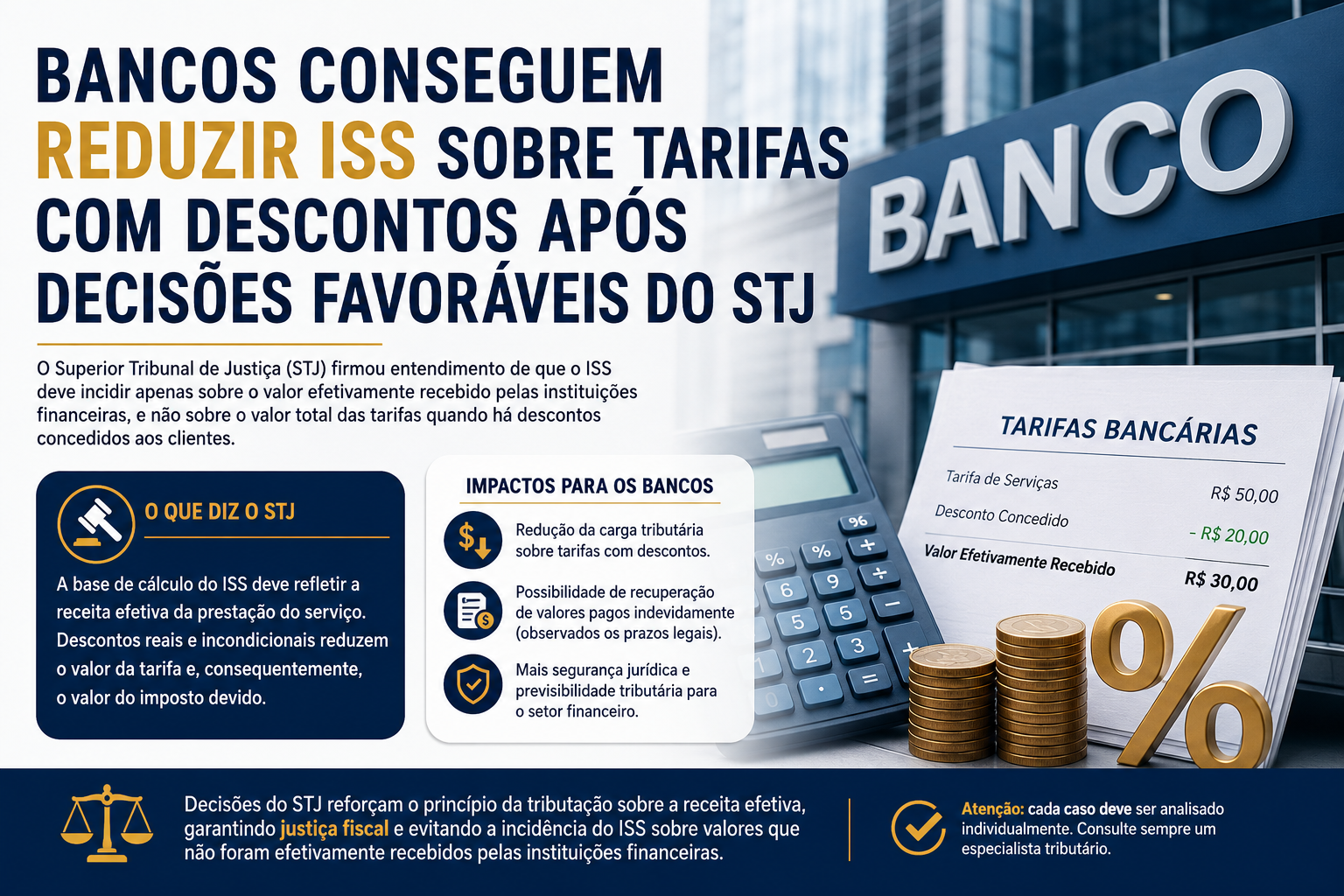

As instituições financeiras passaram a contar com um importante respaldo jurídico para reduzir a incidência do Imposto Sobre Serviços (ISS) em determinadas operações envolvendo tarifas bancárias concedidas com descontos aos clientes. O tema ganhou destaque após recentes decisões favoráveis do Superior Tribunal de Justiça (STJ), que reforçaram o entendimento de que o imposto deve incidir apenas sobre o valor efetivamente recebido pela instituição financeira, e não sobre valores que foram concedidos como desconto e, portanto, não integraram a receita efetiva da operação. A discussão envolve principalmente tarifas bancárias relacionadas à prestação de serviços financeiros, como manutenção de contas, pacotes de serviços, administração de produtos financeiros e outras cobranças realizadas pelas instituições. Em muitos casos, os bancos oferecem descontos promocionais, condições especiais para determinados clientes ou reduções negociadas em contratos específicos. Historicamente, diversos municípios sustentavam que o ISS deveria ser calculado sobre o valor integral previsto para a tarifa, independentemente dos descontos concedidos. Na prática, isso significava que as instituições financeiras poderiam ser tributadas sobre valores que sequer ingressaram em seus caixas, aumentando a carga tributária e gerando discussões administrativas e judiciais. Ao analisar o tema, o STJ consolidou o entendimento de que a base de cálculo do ISS deve refletir a efetiva receita obtida pela prestação do serviço. Dessa forma, quando há descontos reais e incondicionais concedidos ao cliente, o valor reduzido passa a representar a verdadeira receita da operação, sendo esse o montante que deve ser considerado para fins de tributação. A decisão segue princípios fundamentais do sistema tributário brasileiro, especialmente aqueles relacionados à capacidade contributiva e à vedação da tributação sobre valores meramente teóricos ou não realizados. Segundo essa interpretação, não faria sentido exigir o recolhimento do ISS sobre uma parcela da tarifa que não foi efetivamente recebida pela instituição financeira. Os impactos dessas decisões podem ser significativos para o setor bancário. Além da possibilidade de redução da carga tributária futura, algumas instituições avaliam a recuperação de valores pagos indevidamente nos últimos anos, observados os prazos legais e as particularidades de cada caso. Essa movimentação pode representar economias relevantes, especialmente para grandes bancos que realizam milhões de operações mensalmente. Por outro lado, os municípios acompanham o tema com atenção, já que o ISS é uma das principais fontes de arrecadação das administrações municipais. Dependendo da extensão desse entendimento e da quantidade de ações judiciais propostas, pode haver reflexos diretos na arrecadação municipal, especialmente em cidades que concentram sedes ou operações de grandes instituições financeiras. Especialistas ressaltam que as decisões não significam uma redução automática do imposto para todas as situações. Cada operação deve ser analisada individualmente, considerando a natureza do desconto concedido, a documentação comprobatória e as regras aplicáveis ao caso concreto. Descontos condicionais ou benefícios concedidos sob determinadas circunstâncias podem exigir avaliações específicas. O cenário reforça a importância do acompanhamento constante das decisões dos tribunais superiores e da realização de revisões tributárias periódicas pelas empresas. Mudanças de entendimento podem abrir oportunidades legítimas de economia tributária, recuperação de créditos e adequação das práticas fiscais às interpretações mais recentes do Poder Judiciário. Para o mercado financeiro, as decisões representam mais um capítulo na busca por maior segurança jurídica e previsibilidade tributária. Já para empresas e profissionais da área fiscal e contábil, o tema serve como alerta para a necessidade de revisar procedimentos, identificar oportunidades e garantir o correto cumprimento das obrigações tributárias diante das constantes evoluções da legislação e da jurisprudência brasileira.